跨境电商SheIn否认IPO,已连续八年营收超100%增长

2021年5月28日,跨境电商SheIn发布声明称,该公司短期内还没有进行IPO(首次公开招股)的计划。

此前有媒体报道称,SheIn正在筹备上市计划,目前洽谈的承销商有高盛、大摩、美林、美银。SheIn也在声明中对融资计划予以否认,并称3000亿元估值是不准确的。

SheIn于2014年成立于南京,是一家专注于女性快时尚的跨境B2C互联网品牌。该公司主营业务为快时尚女装,市场主要在欧美与中东地区。其所属企业为南京领添信息技术有限公司。

图片来源:SheIn官网

企查查数据显示,目前SheIn已经完成E轮融资,估值超过150亿美元。2013年,SheIn获得集富亚洲500万美元A轮投资;2015年,IDG、景林B轮投资SheIn3亿人民币,SheIn估值达15亿元人民币;2018年,SheIn获得红杉资本等投资机构C轮投资,估值25亿美元;一年后,SheIn再获超5亿美元D轮投资,红杉资本续投,Tiger Global等投资机构亦参与投资,此时SheIn估值超50亿美元。

成立至今约7年时间内,SheIn的海外主营业务发展迅速。应用追踪公司App Annie和Sensor Tower数据显示,截至5月17日,SheIn在54个国家/地区的iOS购物APP中名列榜首,在13个国家/地区的Android购物APP中排名第一,一度超越国外老牌电商巨头亚马逊。在美国,其Google搜索用户数量已经达到全球快时尚巨头ZARA的三倍以上。

SheIn旗下有两个品牌,包括主品牌SheIn和2014年收购而来的子品牌ROMWE。除自营外,SheIn也在亚马逊等海外电商平台上开展业务,以覆盖更多海外用户。

2020年,SheIn营收近100亿美元,连续8年营收实现超过100%的增长,用户超过2000万。

SheIn主打快时尚女装,具有平价、款式多、上新快等特点。SheIn官网上的产品价格从2美元到70多美元不等,主要价格带为20美元以下的区间。而其款式也丰富多样。去年,SheIn的上新SKU为15万,平均每月上新SKU一万余款。其全年上新SKU可达ZARA全年上新SKU的7到10倍。

作为快时尚品牌,SheIn通过建立追踪系统实现对潮流的捕捉,该系统可对各种服装销售网站的产品进行爬取,对爬取所得的数据进行总结,从而预测出未来一段时间的流行趋势。此外,SheIn自己的设计师与买手团队也通过各种渠道搜索得到信息,进行再组合设计。

在供应链速度上,SheIn从打样到生产的流程,最快可缩短至7天, 比ZARA最快时的14天仍少7天。根据SheIn商业计划书显示,2018年~2019 年 SheIn 的供应链重点是改造面料、印染等核心环节,实现 75%工厂直采。除了保证供货的稳定性外,高供应周转速度也缩短了生产周期,提高了生产效率,同时进一步降低了生产成本。上新快也提高了SheIn用户的复购率,增加了用户粘性。

在营销方面,SheIn通过与大量KOC(key of consumer) 合作, 在海外互联网社交平台上进行宣传推广。目前,SheIn在社交网络上已经有上千万粉丝用户,其中Facebook账号有1500万粉丝,Instagram账号有1100万粉丝。

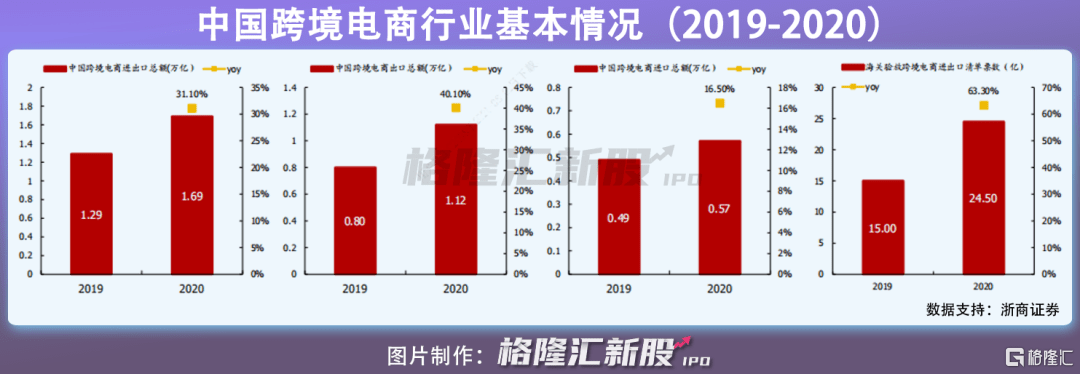

去年,受海外疫情影响,我国跨境电商业务增长迅猛。海关数据显示,2020年中国跨境电商进出口1.69万亿元,增长31.1%。其中,出口1.12万亿元,同比增长40.1%;通过海关跨境电子商务管理平台验放进出口清单达24.5亿票,同比增加63.3%。作为跨境电商龙头之一的SheIn去年营收将近100亿美元。

相比之下,受疫情影响,传统快时尚品牌因线下门店亏损出现下降。2020财年,ZARA母公司Inditex集团收入同比下滑27.9%至204.02亿欧元;净利润暴跌69.6%至11.06亿欧元;H&M净销售额下降18%至18.7亿瑞典克朗,税前亏损达到13.9亿瑞典克朗;优衣库销售额达2万亿日元,同比下滑12.3%,净利润大跌44.4%至903亿日元。

虽然疫情带来的跨境电商业务增长利好SheIn, 其出海仍然存在一定风险。风险一是物流。与欧美市场相比,中东与印度的物流基础设施并不完善,同时线上支付业务也较弱。在地广人稀的中东市场,SheIn需要面临最后一公里配送以及货到付款退货率问题。同样,这些问题也发生在印度。风险二则是国际贸易在政治环境中的不确定性。目前国际贸易仍时不时存在地缘摩擦,或对SheIn的出海业务造成影响。

结语:SheIn将国内低成本高效率的供应链优势,与跨境电商的高边际效用相结合,创造出了比传统快时尚品牌薄利多销的模式。同时,在疫情影响下,海外线下门店业务短期内仍在持续受到冲击中,进一步利好国内跨境电商企业。作为跨境电商龙头企业之一,SheIn存在一定增长亮点。同时,也要警惕出海的相关落地与政策风险。

营业执照公示信息

营业执照公示信息